ارزیابی قیمت جهانی متانول (2025.02.21)

")

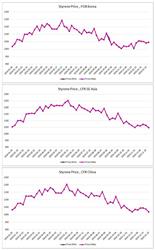

آخرین تغییرات قیمت متانول در بازارهای جهانی

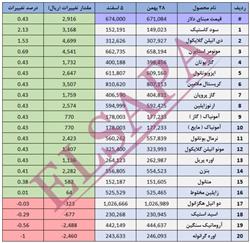

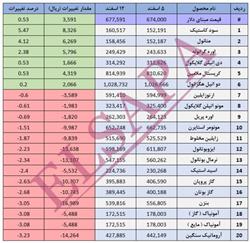

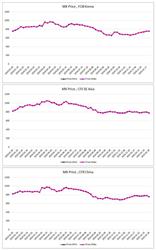

در آخرین ارزیابی بازار، قیمت متانول در جنوب شرق آسیا با کاهش روزانه ۳ دلار به ۳۶۴ دلار در هر تن (CFR) رسید، در حالی که نسبت به هفته گذشته ۱ دلار افزایش داشته است. این افت قیمت، باوجود محدودیت عرضه ناشی از تعطیلی واحدهای تولیدی در خاورمیانه و آسیا، رخ داده است.

بررسی وضعیت بازار جنوب شرق آسیا

بر اساس گزارشهای بازار، خریداران جنوب شرق آسیا به دنبال واردات از شمال آسیا هستند. با وجود حجم بالای معاملات، فروشندگان پیشنهادات خود را کاهش دادهاند، اما ثبات در سطح تقاضا و پیشنهادات خرید در ۳۶۰ دلار در هر تن باعث شده که بازار روندی کمنوسان داشته باشد.

در چین، قیمت داخلی متانول با افزایش ۵ یوان در هر تن روزانه و ۳۰ یوان (۶۸ سنت) در هفته به ۲۶۰۰ یوان در هر تن (تحویل از مخزن) رسیده است.

آینده بازار متانول: افزایش تقاضا یا کاهش قیمت؟

تحلیلگران پیشبینی میکنند که تقاضای متانول در هفتههای آینده افزایش خواهد یافت، چرا که دو واحد تولید الفین از متانول (MTO) در چین، یعنی Ningbo Fund Energy و Zhejiang Xingxing New Energy Chemical، ممکن است فعالیت خود را از سر بگیرند.

با این حال، نگرش کلی بازار نسبت به قیمت متانول نزولی است، زیرا بسیاری از واحدهای تولیدی متوقفشده در حال آمادهسازی برای بازگشت به تولید هستند. در همین حال، موجودی متانول در شرق و جنوب چین با افزایش ۳.۲۸ درصدی هفتگی به ۱,۰۰۱,۲۰۰ تن رسیده است که میتواند بر قیمتها فشار بیشتری وارد کند.

تحلیل قیمت ها در بازار هند

در بازار هند، قیمت CFR متانول با کاهش ۶ دلار در هر تن به ۳۲۳ دلار رسیده است. در حالی که خریداران پیشنهاداتی در محدوده ۳۰۰ دلار برای نیمه دوم مارس ارائه کردهاند، فروشندگان قیمت خود را بین ۳۱۰ تا ۳۲۵ دلار تنظیم کردهاند.

طبق گزارش منابع بازار، بازار هند منتظر ازسرگیری عرضه گاز ایران است که انتظار میرود تا پایان مارس و اوایل آوریل انجام شود. این مسئله میتواند تعادل عرضه و تقاضا را تغییر داده و بر قیمتها تأثیر بگذارد.

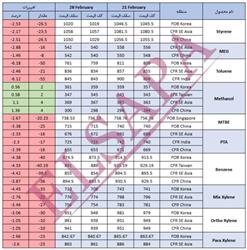

جمع بندی قیمت های متانول در بازارهای کلیدی

- CFR چین: ۲۹۵ دلار در هر تن (ثابت)

- CFR جنوب شرق آسیا: ۳۶۴ دلار در هر تن (کاهش ۳ دلار)

- CFR کره: ۳۵۸ دلار در هر تن (بدون تغییر)

- CFR تایوان: ۳۴۴ دلار در هر تن (ثابت)

- قیمت متانول دریایی تحویل سنگاپور: ۵۴۰.۲ دلار در هر تن (کاهش ۲.۴ دلار)

نتیجه گیری و چشم انداز بازار

روند کوتاهمدت بازار متانول نزولی است، اما بازگشت واحدهای MTO در چین ممکن است باعث افزایش تقاضا و حمایت از قیمتها شود. از سوی دیگر، انتظار برای عرضه گاز ایران میتواند تأثیر مستقیمی بر قیمتهای هند و جنوب شرق آسیا داشته باشد.

🔗 برای اطلاع از جدیدترین تغییرات بازار مواد شیمیایی و تحلیلهای دقیق، ما را در www.elsapaco.com دنبال کنید!

.jpeg)

نظر (0)

ارسال نظر

.png)

.jpg)

.png)

.png)

.png)

.png)

.png)