تحلیل بازار پتروشیمی آسیا

نوسانات قیمت محصولات پتروشیمی در بازار آسیا

طی هفته منتهی به 21 فوریه 2025، بازار پتروشیمی آسیا شاهد نوسانات گستردهای در قیمت محصولات کلیدی خود بود. کاهش تقاضا برای برخی از مشتقات، همراه با تغییرات در نرخ حملونقل و تحولات اقتصادی، تأثیرات عمدهای بر معاملات گذاشت. علاوه بر این، افزایش هزینههای تولید و محدودیتهای لجستیکی، چالشهایی را برای عرضهکنندگان به همراه داشت. در این گزارش، به بررسی دقیق وضعیت قیمتها و تحلیل روندهای بازار میپردازیم.

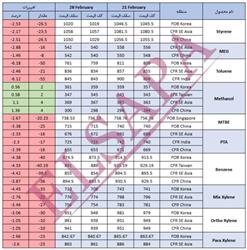

🔗 جهت مشاهده قیمت جهانی محصولات پتروشیمی (21 فوریه 2025) ، روی لینک کلیک فرمایید.

آروماتیکها: افت قیمت بنزن و تولوئن

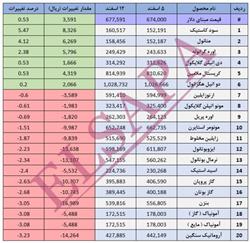

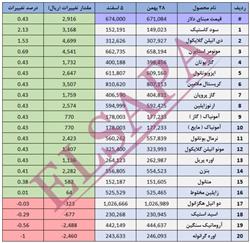

قیمت بنزن آسیا در 21 فوریه با کاهش 4.83 دلار در هر تن، به 914 دلار در هر تن (FOB کره) رسید. این کاهش به دنبال تعطیلی غیرمنتظره یکی از واحدهای تولیدی استایرن مونومر در استان جیانگسو چین رخ داد. همچنین، حجم صادرات کره جنوبی در 20 روز نخست فوریه کاهش یافت که بر روند قیمتها اثر گذاشت. طبق گزارشهای منتشر شده، کره جنوبی در این بازه 159 هزار تن بنزن صادر کرده که از این مقدار، 135 هزار تن به چین و 18 هزار تن به ایالات متحده ارسال شده است.

در بخش تولوئن، بازار در وضعیت تثبیت قرار داشت. قیمت FOB کره و FOB چین بدون تغییر باقی ماند و به ترتیب 810 و 815 دلار در هر تن ارزیابی شد. در این میان، صادرات کره جنوبی به ایالات متحده در بازه 1 تا 20 فوریه به بیش از 21 هزار تن رسید که نسبت به ماه گذشته افزایش داشت. با این حال، برخی تحلیلگران معتقدند که افزایش ذخایر داخلی ممکن است در ماههای آتی به کاهش قیمتها منجر شود.

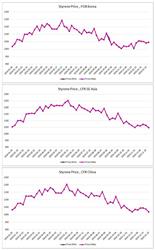

زایلین مخلوط و پارازایلین: کاهش قیمتها و چشمانداز بازار

در بازار ایزومر-زایلین، قیمتها کاهش یافت و به 799 دلار در هر تن (FOB کره) رسید. این کاهش ناشی از بسته شدن فرصتهای آربیتراژ به سمت بازار ایالات متحده و محدود شدن تجارت داخلی در آسیا بود. همچنین، میزان صادرات کره جنوبی به چین در بازه زمانی 1 تا 20 فوریه، حدود 35,875 تن گزارش شده است.

پارازایلین نیز تحت فشار نزولی قرار گرفت و با کاهش 9 دلار در هر تن، به 885.67 دلار در هر تن (CFR تایوان/چین) رسید. نگرانی از کاهش تقاضا در صنایع پلیاستر، باعث افت قیمت در این بخش شد. طبق اطلاعات منتشر شده، تقاضای پایین پلیاستر و حجم بالای ذخایر در بازارهای آسیایی عامل اصلی این کاهش قیمت است.

با این حال، انتظار میرود که افزایش خرید از سوی برخی تولیدکنندگان چینی بتواند تعادل نسبی را در بازار ایجاد کند. در صورتی که تولیدکنندگان تصمیم به کاهش ظرفیت بگیرند، ممکن است شاهد افزایش تدریجی قیمتها در ماههای آینده باشیم.

اتیلن و پروپیلن: ثبات نسبی قیمتها و فرصتهای جدید

قیمت اتیلن در بازار شمال شرق آسیا در بازه 889-891 دلار در هر تن باقی ماند، در حالی که پروپیلن FOB کره با قیمت 824-826 دلار در هر تن معامله شد. باوجود برخی نوسانات، میزان تقاضا در بازار داخلی چین نسبتاً پایدار ماند. در این میان، افزایش تولید برخی واحدهای پتروشیمی در چین و کره جنوبی میتواند تأثیر بسزایی بر روند قیمتها در ماههای آتی داشته باشد. همچنین، برخی تولیدکنندگان در حال مذاکره برای قراردادهای بلندمدت با مشتریان جدید هستند که میتواند به ثبات بازار کمک کند.

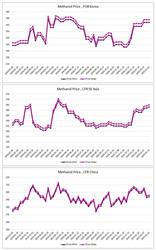

متانول: افت قیمت در جنوب شرق آسیا و تأثیر عرضه و تقاضا

متانول در جنوب شرق آسیا با کاهش 3 دلار در هر تن، به 364 دلار در هر تن (CFR) رسید. در مقابل، در چین، قیمت متانول داخلی با رشد اندک 5 یوان در هر تن، به 2600 یوان رسید. گزارشها حاکی از آن است که احتمال راهاندازی مجدد برخی واحدهای تولید اولفین از متانول (MTO) میتواند به افزایش تقاضا در هفتههای آینده منجر شود. علاوه بر این، دادههای منتشر شده نشان میدهد که سطح ذخایر متانول در چین به بیش از 1 میلیون تن افزایش یافته است، که میتواند عامل فشار بر قیمتها باشد.

از سوی دیگر، کاهش تولید در برخی واحدهای خاورمیانه به دلیل مشکلات فنی، میتواند عاملی برای حمایت از قیمتها در ماههای آینده باشد.

پیشبینی بازار پتروشیمی

بازار پتروشیمی آسیا در این روز با نوسانات گستردهای همراه بود. کاهش قیمت برخی محصولات کلیدی مانند بنزن، پارازایلین و ایزومر-زایلین، در حالی که تقاضا در برخی بخشها مانند متانول و پروپیلن نسبتاً پایدار ماند، نشاندهنده تأثیرات مختلف عوامل عرضه و تقاضا در منطقه است.

با توجه به تغییرات در نرخ حملونقل، افزایش ذخایر داخلی و تغییرات در تولید، پیشبینی میشود که در هفتههای آتی، نوسانات بیشتری در بازار پتروشیمی آسیا مشاهده شود. همچنین، تصمیمات کلیدی از سوی کشورهای تولیدکننده بزرگ و تأثیر آنها بر میزان عرضه، میتواند در ماههای آینده نقش مهمی در جهتگیری بازار ایفا کند. در صورتی که رشد اقتصادی کشورهای مصرفکننده اصلی همچنان ضعیف باقی بماند، ممکن است بازار با کاهش تقاضا روبرو شود، اما هرگونه کاهش تولید از سوی کشورهای تأمینکننده میتواند عاملی برای بازگشت قیمتها باشد.

.png)

نظر (0)

ارسال نظر

.png)

.jpg)

.png)

.png)

.png)

.png)

.png)