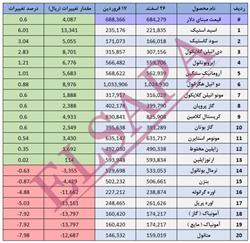

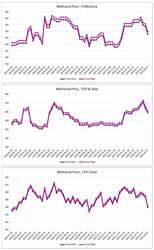

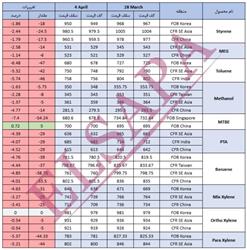

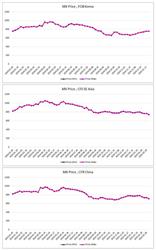

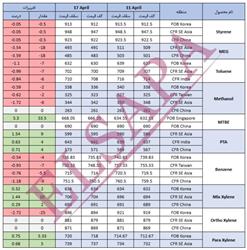

قیمت جهانی مونومر استایرن - 4 آوریل 2025

در تاریخ ۴ آوریل ۲۰۲۵، بازار جهانی مونومر استایرن (SM) با ثبات نسبی همراه بود. در حالی که بازار چین به دلیل تعطیلات سنتی چینگمینگ تعطیل بود، قیمتها در مناطق مختلف آسیا و جهان نوسانات محدودی داشتند.

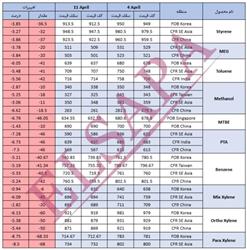

بر اساس آخرین گزارش ، نرخ مونومر استایرن در معاملات CFR چین ۹۶۰ دلار در هر تن و FOB کره ۹۵۰ دلار در هر تن اعلام شد که نسبت به روز قبل بدون تغییر باقی ماند. این در حالی است که قراردادهای آتی نفت برنت در بازار آسیا با افت ۴.۶۰ دلار به ۶۸.۲۳ دلار در هر بشکه رسید. افت قیمت نفت، نگرانیها از رکود اقتصادی جهانی و اعلام افزایش تولید اوپکپلاس، از عوامل تأثیرگذار بر جو عمومی بازار بودند.

در جنوبشرق آسیا نیز فعالیت بازار پایین بود و پرمیوم نسبت به CFR چین به حدود ۲۰ دلار در هر تن رسید. گزارشها همچنین حاکی از تقاضای نقدی در ویتنام طی اوایل ماه می هستند.

از سوی دیگر، پنجره آربیتراژ میان آسیا و اروپا باز به نظر میرسد، اما تولیدکنندگان به دلیل ابهامات موجود در بازار اروپا، رویکردی محتاطانه اتخاذ کردهاند.

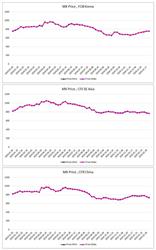

نرخهای ارزیابیشده مناطق مختلف

CFR تایوان: ۹۹۰ دلار در هر تن (با پرمیوم ۳۰ دلاری نسبت به چین)

FOB چین: ۹۶۸ دلار در هر تن

CFR جنوب شرق آسیا: ۹۸۰ دلار در هر تن

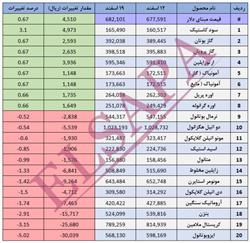

قیمت داخلی چین: ۷۹۷۵ یوان در هر تن معادل حدود ۹۶۲.۵۰ دلار

همچنین قیمت نقطهای اتیلبنزن در چین در سطح ۷۰۰۵ یوان در هر تن باقی ماند و فاصلهای ۹۷۰ یوانی با قیمت داخلی استایرن داشت.

وضعیت بازار هند

در هند، قیمت CFR مونومر استایرن به ۹۹۵ دلار در هر تن رسید که نسبت به هفته گذشته کاهش ۱۷.۵۰ دلاری را نشان میدهد. پرمیوم نسبت به نرخ CFR چین همچنان در سطح ۳۵ دلار در هر تن پایدار ماند. در بازار داخلی، نرخ ex-tank در بندر کاندا به حدود ۹۶.۵۰ روپیه به ازای هر کیلوگرم رسید که نیم روپیه کمتر از هفته قبل بود. کاهش پیشنهادات خرید و مقاومت خریداران از جمله دلایل این افت قیمت عنوان شده است.

تحلیل کلی

در مجموع، بازار مونومر استایرن در آسیا با روندی آرام و با ثبات نسبی به کار خود ادامه داد. کاهش قیمت نفت و تعطیلات چین از مهمترین عوامل کندی معاملات در هفته جاری بودند. با این حال، نشانههایی از بهبود تقاضا در جنوبشرق آسیا و فرصت آربیتراژ با اروپا میتواند در روزهای آینده بر قیمتها اثرگذار باشد.

نظر (0)

ارسال نظر

.png)

.jpg)

.png)

.png)

.png)

.png)

.png)