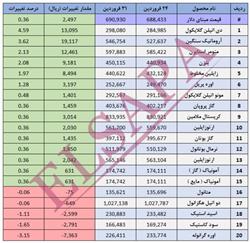

قیمت جهانی متانول - 4 آوریل 2025

🔻 کاهش قیمتها در آسیا با بازگشت تولیدکنندگان ایرانی

در هفته منتهی به ۴ آوریل، بازار جهانی متانول در آسیا با روند نزولی قیمتها همراه بود. دلیل اصلی این افت، بازگشت تولید کارخانههای ایران و بازیابی تولید در جنوب شرق آسیاست. این شرایط موجب شد که فشار عرضه در بازار افزایش یافته و نرخها تحت تأثیر قرار گیرند.

بازار چین آرام؛ صادرات مجدد به تایوان

در چین، بهدلیل تعطیلات رسمی، معاملات اسپات تقریباً متوقف شد. با این حال، برخی منابع از صادرات مجدد متانول چینی به تایوان در اوایل هفته خبر دادند. اختلاف قیمتی میان این دو بازار از ۵۷.۵۰ دلار در هفته قبل به ۶۳.۵۰ دلار در هر تن رسید که نشاندهنده باز شدن فرصت آربیتراژ بود.

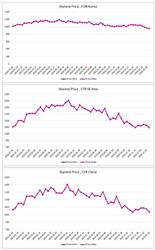

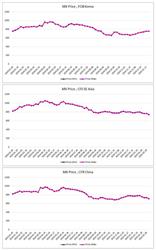

جدیدترین نرخها بر اساس آخرین ارزیابی

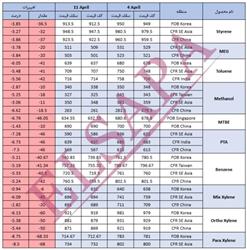

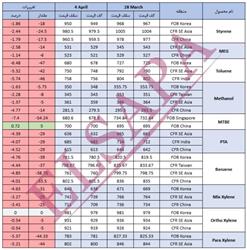

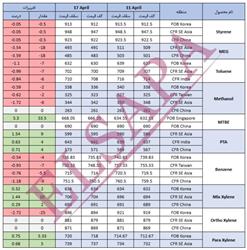

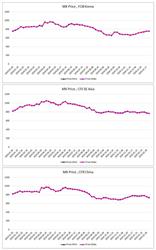

CFR چین: ۲۸۰.۵۰ دلار/تن (ثابت در روز، ۱۴ دلار کاهش هفتگی)

CFR کره: ۳۴۹ دلار/تن (۵.۷۵ دلار کاهش هفتگی)

CFR تایوان: ۳۴۴ دلار/تن (۸ دلار کاهش هفتگی)

CFR جنوب شرق آسیا: ۳۶۰ دلار/تن (۳ دلار کاهش روزانه)

حرکت بهسوی متانول سبز در چین

شرکت Towngas در هنگکنگ برنامه دارد ظرفیت تولید متانول زیستی خود را تا پایان ۲۰۲۵ به ۱۵۰ هزار تن در سال افزایش دهد. این متانول با استفاده از زباله شهری و زیستتوده تولید میشود و دارای گواهینامههای بینالمللی ISCC EU و ISCC PLUS است. این شرکت همچنین قصد دارد با همکاری Foran Energy، چندین پایگاه تولید متانول سبز در سراسر چین احداث کند که در مجموع ظرفیتی معادل ۱ میلیون تن در سال خواهند داشت.

سوخت دریایی متانولی در سنگاپور

سوخت دریایی متانول کمکربن تحویل سنگاپور در تاریخ ۴ آوریل در سطح ۱۰۰۰ دلار/تن ثابت ماند. در همین حال، نرخ سوخت متانول معمولی در همین بازار با ۲.۴۰ دلار کاهش به ۵۳۲ دلار/تن رسید.

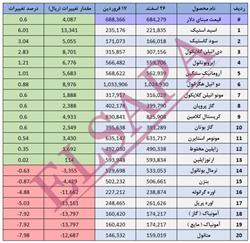

وضعیت بازار هند: عرضه بیشتر، قیمت پایینتر

در هند، قیمت متانول تحت تأثیر عرضه مجدد از ایران و چشمانداز نزولی بازار جهانی کاهش یافت. ارزیابی Platts برای بازار CFR هند در تاریخ ۴ آوریل، ۲۸۴.۷۵ دلار/تن بود؛ یعنی ۱۴.۷۵ دلار کاهش نسبت به هفته قبل. معاملات محدود بود و خریداران تمایل زیادی به خرید با قیمت ثابت برای محمولههای ماه می نداشتند.

شنیدهها از بازار هند

قیمتهای پیشنهادی برای تحویل داخلی (ex-tank) از ۳۲-۳۳ روپیه/kg به ۲۹-۳۰ روپیه/kg کاهش یافته

سطح موجودی در بنادر اصلی مانند Kandla و Mumbai به شکل محسوسی پایینتر از حد معمول است

انتظار میرود با ورود محمولههای جدید بعد از ۱۰ آوریل، قیمتها مجدداً اصلاح شود

نظر (0)

ارسال نظر

.png)

.jpg)

.png)

.png)

.png)

.png)

.png)